2024-04-17

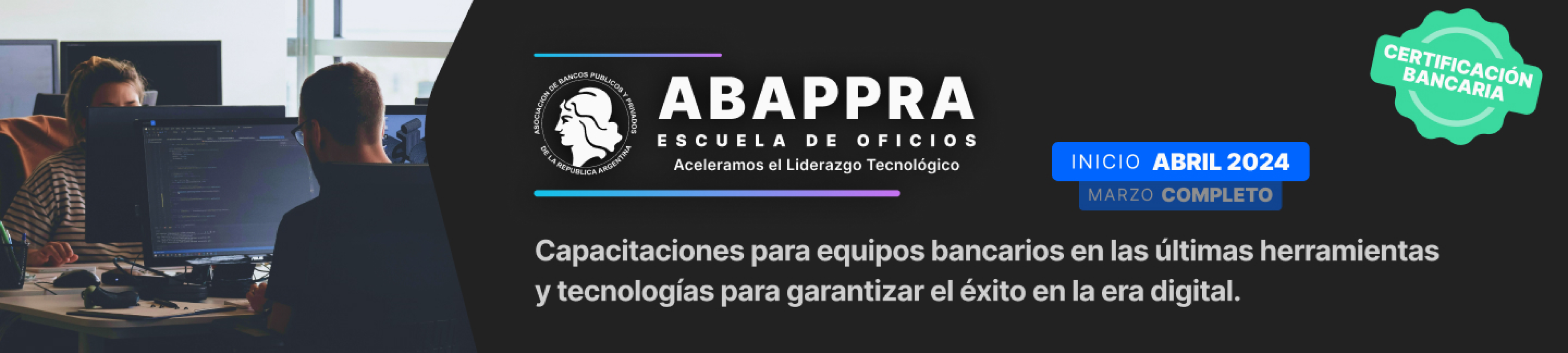

La ESCUELA DE OFICIOS DE ABAPPRA abre nuevas fechas de inscripciones a sus cursos de capacitación: Inician el 22 de abril de 2024.Formación ejecutiva especializada en la reconversión tecnológica de puestos de trabajo y mejora de ...[+]

2024-04-16

MENTORÍA EN COMUNICACIÓN ESTRATÉGICACon el objetivo es orientar a los miembros de los departamentos de comunicación de las entidades, y buscando que ...[+]

2024-04-12

ABAPPRA presentó la agenda para el II CONGRESO LATINOAMERICANO DE BANCA SOSTENIBLE E INCLUSIVA que tendrá lugar el 26 y 27 de agosto.Reunión de Directivos del International Finance Corporation (IFC). ...[+]

2024-02-22

ABAPPRA celebró el Plenario de Presidentes y Consejo Directivo para el 2024Reunió a los máximos representantes de los bancos públicos, privados, cooperativos e importantes en ...[+]

2024-01-23

COMUNICADO DE PRENSAABA, ABAPPRA, ABE y ADEBA comunican que sus instituciones asociadas prestarán servicios a sus clientes el 24 de e ...[+]

3, 4 y 5 de abril de 2024. 3 jornadas de 3 horas cada una de 10:00 a 13:00 hs.

Formato on line a través de plataforma sincronica.

De 10:30 a 12:30 horas.

Fechas:

Martes 16 de abril.

jueves 18 de abril.

De 10:00 a 12.30 horas.

Fechas:

Lunes 8 de abril.

Miércoles 10 de abril.

Lunes 15 de abril.

Jueves 17 de abril.

De 10:00 a 12:30 horas.

Fechas:

Lunes 22 de abril.

Jueves 25 de abril.

Lunes 29 de abril.

Modalidad de cursada:

3 encuentros de 2.5 horas vituales.

De 6:00 pm a 9:00 pm.

15 jornadas entre los meses de mayo a agosto de 2024.

(GMT-3: Hora de Buenos Aires, Argentina).

De 9:00 a 12:00 horas.

8, 9 y 10 de abril de 2024.

De 9:00 a 13:00 horas.

Fechas:

Martes 23 de abril de 2024.

Jueves 25 de abril de 2024.

2024-04-05

Préstamos de hasta $10 millones de pesos para estudiantes y jóvenes graduado a tasa preferencial.

2023-10-31

El BNA y la UNLP promueven el voluntariado corporativo para fortalecer la inclusión social.

2021-03-29

Lanzamos nueva campaña para la compra de herramientas de trabajo. En 12 cuotas y sin interés

2024-04-03

En BANCOR se presentó Ofertón 2024 el evento de comercio digital más

2021-07-05

Nuevo Banco del Chaco se suma al programa nacional para desarrollar proyectos de educación técnicaFeriados que observarán las entidades financieras durante el año 2024. Conforme lo establecido en la Ley N° 27.399 y en el Comunicación 91610 emitida el 28/12/2021.

[Más Información]Copyright 2018 ABAPPRA. All Rights Reserved. | Powered by: www.weblineservice.com.ar